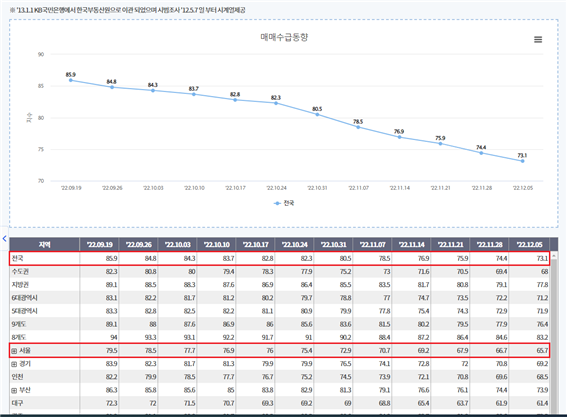

서울 아파트 매매 수급 지수는2021년 2월 최고점을 찍고 나서 하락세로 반전한 이후 지금까지 최저점을 갱신하고 있습니다. 이러한 상황은 서울 뿐 만이 아니라 전국적인 현상이며 서울의 경우 지방에 비해서 하락세가 좀 더 명확히 나타납니다.

아파트 매매수급지수는 100을 기준선으로 지수가 100 이상이면 아파트를 살려고 하는 수요가 많음을 나타내고, 지수가 100 이하이면 아파트를 팔려고 하는 공급이 많음을 나타 냅니다.

다시 말해서 매매수급지수가 100을 기준점으로 해서 200에 가깝게 갈수록 아파트를 사고자 하는 매수세가 증가하는 것이고, 0에 가까울수록 매수 세력이 감소하고 있다는 의미가 됩니다.

최근 한국부동산원의 통계자료에 따르면 서울 아파트는 매매 수급 지수가2022.12.05. 기준 65.7까지 하락하고 있으며, 전국 평균은 73.1을 나타내고 있습니다.

이처럼 서울을 비롯한 수도권은 물론이고 지방에 이르기까지 전국적으로 아파트 매매 수급 지수가 하향 곡선을 그리는 이유는 매수세 실종이 그 원인입니다. 그렇다면 불과 1~2년 전만 하더라도 영끌족(빚을 끌어서라도 아파트에 투자하려는 MZ세대를 말함)이 기세를 부리며 고공행진을 하던 아파트 가격 상승이 멈추고 갑자기 매수세가 실종된 이유는 무엇일까요?

오늘은 금리가 부동산 시장에 미치는 영향에 대하여 생각해 보고자 합니다.

▌ 금리와 부동산 수급의 관계

기준금리와 부동산은 아주 밀접한 상관관계를 가지고 있습니다. 모든 경제활동이 금리에 영향을 받지만 부동산의 경우에는 특히 금리 영향을 많이 받게 됩니다.

아파트는 가격대가 수억에서 수십억에 이르는 고가이기 때문에 웬만큼 큰 부자가 아니라면 100% 자기자본으로 아파트를 구입하기는 어렵죠. 때문에 보통은 주택담보 대출 등을 받아 구매하는 것이 일반적입니다.

그런데 금리가 오르게 되면 이미 대출을 받아서 주택을 구입한 경우도 대출이자 부담이 커져서 문제이지만 대출을 받아서 아파트를 구입하고자 하는 경우에도 문제가 복잡해집니다.

즉, 이자율이 높을 경우 투자 목적의 주택 수요자 입장에서는 높은 이자 부담으로 인해 투자를 꺼리게 되고, 실 수요자 입장에서도 지금 당장 내 집 마련을 하는 것보다 높은 금리의 은행 예·적금으로 자금을 불리는 것이 유리하므로 일단은 내 집 마련의 기회를 미루게 됩니다.

한국은행이 기준금리를 1년 사이에 0.25 베이시스에서 3.0 까지 인상하였으며, 이러한 기준금리의 인상은 내년까지도 계속 이어질 거라 예상됩니다.

기준금리가 3%이면 시중 대출이자가 이미 5%를 넘어서 7%, 향후 금리인상 폭에 따라서는 9% 그 이상이 될 수도 있으므로 일반 수요자이건 갭 투자 수요자이건 대출을 받아 아파트를 구입한다는 건 이제 쉬운 문제가 아니기 때문에 주택(아파트)의 수요가 급감한 것은 금리의 상승이 그 주요인인 것으로 보여 집니다.

▌ 금리와 부동산 가격의 관계

1) 부동산 가격이 오르면 금리도 따라서 오르는 것일까?

이자율 결정이론에 따르면 물가가 상승하면 화폐수요가 증가하게 되고, 물가가 상승하면 각각의 이자율 수준에서 종전보다 화폐수요가 증가하기 때문에 화폐수요 곡선이 우측으로 이동하게 됩니다. 그렇게 되면 종전의 균형 이자율에서는 화폐의 초과수요가 발생하고, 균형 이자율은 상승합니다. (출처:KDI 경제정보센터)

그러나 부동산 가격 상승이 물가 상승으로 이어질지 여부는 미지수이기 때문에 부동산 가격 상승이 이자율을 상승시키는지 여부는 확실치 않습니다.

2) 그럼 반대로 금리가 상승하면 부동산 가격은 어떻게 될까?

금리를 인상한다고 반드시 부동산 가격이 떨어지고, 금리를 낮추면 부동산 가격이 오르는 것은 아닙니다. 그러나 대체로 금리는 부동산 가격에 영향을 미친다고 보는 것이 일반적입니다.

금리가 인상되더라도 여전히 낮은 1~2%의 초 저금리 기조가 유지된다면 부동산에 미치는 영향은 제한적일 수도 있겠지만 기준금리가 3%를 초과하게 되면 시중금리는 기준금리 + α 가 되기 때문에 대출금리는 이보다 훨씬 더 높은 수준을 유지하게 됩니다.

이처럼 금리가 큰 폭으로 인상되면 대출을 받아 부동산을 구입하는 사람의 이자부담이 늘어나기 때문에 부동산에 대한 수요가 줄고, 부동산 가격은 하락한다는 것이 일반적 견해입니다. 반대로 이자율이 하락하면 사람들이 대출을 늘려 부동산을 구입하려 하기 때문에 부동산에 대한 사람들의 수요가 늘고, 부동산 가격은 상승하게 됩니다.

| 지난 5일 국토연구원이 분석방식 중 하나인 ‘구조적 벡터자기회귀 모형’을 이용해 금리와 통화량이 주택가격에 미치는 영향을 분석한 결과 금리·통화량지표가 주택시장에 유의미한 영향을 미친 것을 확인했다. 동 자료에 따르면 기준금리가 1% 상승하면 15개월 후 아파트매매가격이 최대 5.2% 하락한다는 분석결과가 나왔다. |

글로벌 금융위기 이후 금리와 유동성 간 음의 상관관계는 더욱 확대됐으며, 기준금리는 아파트값이 상대적으로 비싼 서울과 수도권을 중심으로 가계대출에 큰 영향을 미치는 것으로 조사됐습니다.

상기 연구 분석 내용을 간단히 요약하면, 금리는 주택가격에 유의미한 영향을 미치는 것으로 확인되었으며 그 관계성은 상호 반비례하며 그 결과는 금리가 낮으면 유동성이 늘어 주택수요가 늘게 되고 따라서 주택 가격의 상승으로 이어지지만 반대로 금리가 높으면 유동성이 줄어들어 주택수요는 점차 감소하게 되고 주택 가격은 하락한다는 것입니다.

읽어 주셔서 감사합니다.

'부동산 정보' 카테고리의 다른 글

| 인구 감소와 부동산(주택) 전망 (4) | 2023.01.20 |

|---|---|

| 지역주택조합 기회일까 함정일까 (6) | 2022.12.19 |

| 부동산 소비심리지수 (5) | 2022.12.15 |

| 아파트 매매수급지수 (0) | 2022.12.09 |

| 아파트 매매가격지수 (0) | 2022.12.09 |

댓글